近期,国家税务总局发布了《纳税缴费信用管理办法》,7月1日起正式施行,将影响所有企业!

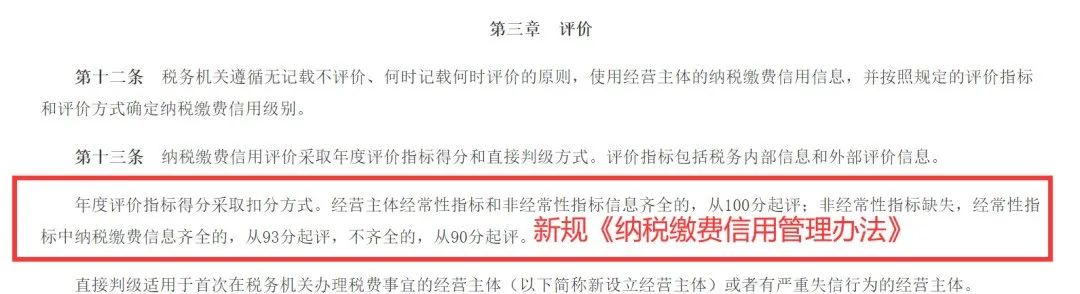

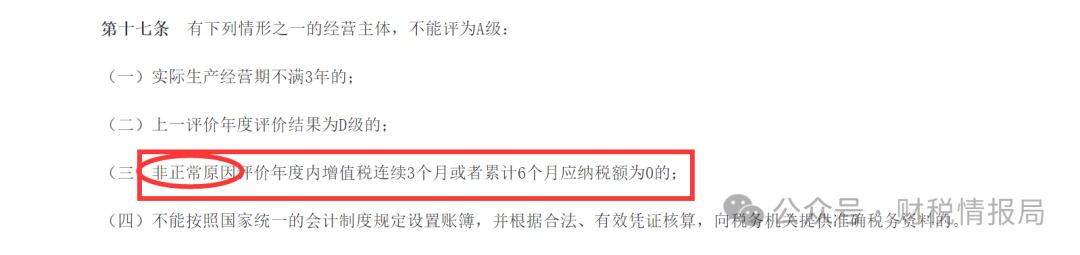

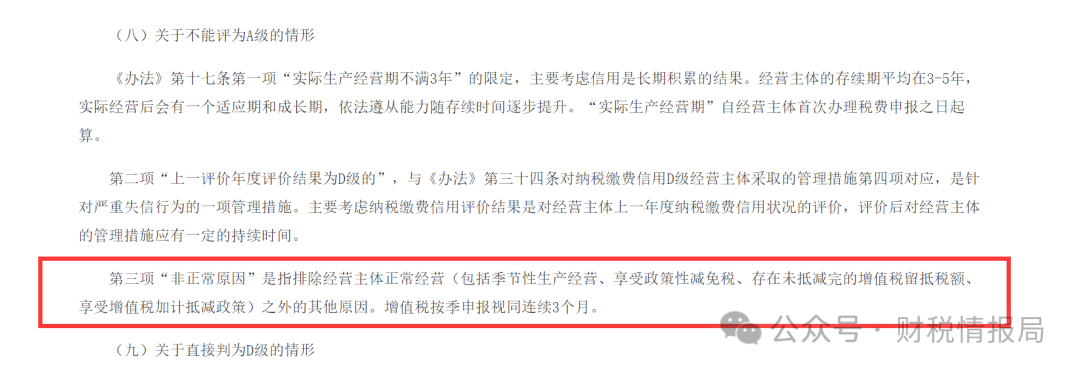

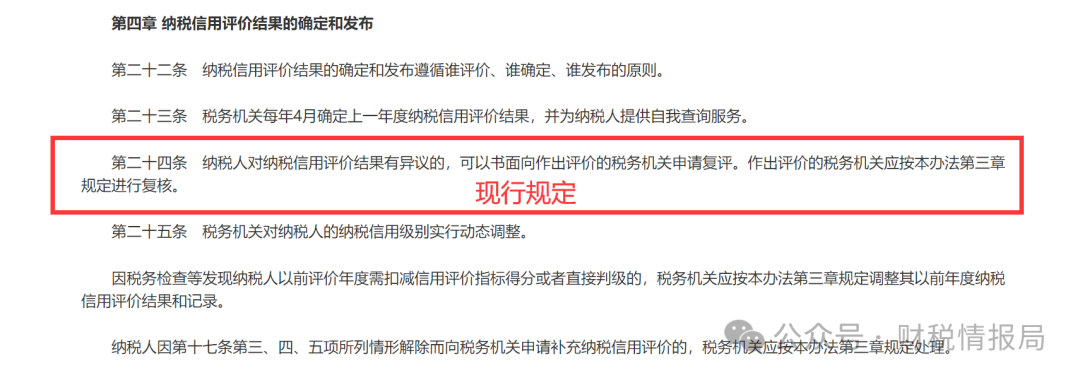

《纳税缴费信用管理办法》重磅发布! 2025年7月1日起施行! 2025年7月1日起施行的《纳税缴费信用管理办法》,首次将社保纳入了纳税系统统一管理,这一重大变化,将影响所有企业! 此前纳税信用评价仅覆盖税收缴纳情况,而社保费与非税收入长期处于“信用盲区”,长期处于对税收监管严格、但对于费(非税收入)监管较弱的状态。这次变化,实现“税费同评”,社保和增值税等税收接受同等监管。 这一新政不仅重构纳税人信用评价体系,更将信用管理延伸至社保缴费和非税收入领域,标志着我国税费信用管理正式迈入“税费皆重、税费一体、税费协同”时代。 税务系统联网升级 社保管理也迎来重大变化 近期,国家税务总局对外发布消息称,税务部门已经建成全国统一规范的新电子税务局,全国已有超9600万纳税人在使用新电子税务局。 全国统一规范的新电子税务局,是国家税务总局为推进税收征管数字化升级,打造的全国一体化智能税务管理平台。其核心是通过系统整合、数据互通和标准统一,实现全国税务业务的“一网通办”。 全国统一电子税务局正式上线,这也意味着社保管理迎来重大变革。 主要体现在这几点: 一、全国社保业务办理新变化,跨地区社保管理新范式 全国统一规范电子税务局是全国统一规范电子税务局的移动端,如果员工在全国各地都有关联的企业,可以在个人身份登录的状态下,在首页左上角切换省份。 可以通过电子税务局【企业业务】下的【特定主体】入口进行登录,登录进电子税务局后通过右上角【主管税务机关】进行选择,然后点击后方的进入按钮即可切换具有关联关系的跨区域报验户、跨区税源登记纳税人身份。 二、社保征管从“人审”到“智审” 全国统一规范电子税务局最大的特点就是智能申报,税收大数据实现自动算税功能,预填86项税费业务,纳税人只需确认结果或补录少量数据即可完成申报,大幅减轻了办税负担。 但是这也意味着数据透明化,历史问题无处遁形、跨部门数据交叉验证、动态监控常态化! 需要紧急关注4方面: ⚠️社保基数未按照上一年度员工月平均工资申报; ⚠️企业员工未全员参保; ⚠️离职员工参保记录未及时减员; ⚠️员工工资、社保、个税不在同一个主体。 三、跨地区用工管理进入“精准属地化”时代 随着全国统一电子税务局上线,社保征管进入“数据智能比对”时代,跨地区用工的社保合规风险显著上升。 《中国企业社保白皮书2024》调研数据显示,全国经营常态化,跨地域雇佣企业占比达51.7%。 对于跨地区用工的企业而言,社保合规管理需要更加“精准属地化”,以下几种跨地区用工的社保管理方式需要迅速调整: ❌员工工作地与参保地不一致(如:北京工作,上海参保)。 ❌社保缴纳主体与个税主体不一致(如在A公司缴纳社保,B公司发薪报税)。 ...... 这些看似独立的合规问题,其中核心的主体问题还是企业未完成“三位一体”,即劳动合同、社保缴纳、个税申报主体不一致。 重要变化 《办法》第九条中的“非经常性指标信息”是经营主体不经常产生的税务检查等指标信息,主要指税务部门开展的纳税评估、税务审计、反避税调查或税务稽查信息。 《办法》第十三条主要考虑信用的基础是信息,为适当给信息更完整的经营主体预留容错空间,“经常性指标和非经常性指标齐全”是指经营主体在评价年度内存在税费申报、税费款缴纳、发票与税控器具或登记与账簿等经常性指标信息,且近三个评价年度内,税务管理系统中存在纳税评估、大企业税务审计、反避税调查或税务稽查出具的决定(结论)文书记录等非经常性指标信息。 “非经常性指标缺失”是指近三个评价年度内,税务管理系统中没有相关税务检查出具的决定(结论)文书的记录。 “经常性指标中纳税缴费信息齐全”是指评价年度内税务管理系统中经营主体有税款和职工的社会保险费申报记录。